消防即是消除隐患,预防患灾,是社会发展的“后援军”,然而这个“后援军”发展却略微吃力,尤其是在互联方面,仍有很长的一段路要走,消防的市场现状和发展还需要进一步研究和解读。

1、产业现状

中国的消防市场经历了从计划经济的定点生产、备案/许可制、市场准入制三个阶段。

定点生产阶段:改革开放之前,国内仅有百余家消防定点生产企业,产品结构单一;

备案/许可制阶段:1986年开始,虽然还是采用严格的许可生产机制,但已经有了第一批民营企业进入消防领域;

市场准入制阶段:从2001年开始,消防产品生产销售采用市场准入制度,由计划转入市场,大量民营企业企业涌入消防行业,行业规模迅速扩大。

由于市场化的时间较短、很多地区仍存在地方保护主义等原因,大量中小民营企业涌入导致市场竞争激烈、极为分散;由于行业最初的定点生产、产品结构单一等原因,导致行业内企业和产品同质化严重,品种单一,缺乏整体解决方案。

自第一批民营企业进入,消防行业发展了近30年时间,总体来看,整个行业不管从规模还是技术水平,都取得了长足的发展。目前消防产品生产企业已经超过6000家,行业市场空间超过3000亿。

2、产业集中度低,“大市场,小企业”

中国消防行业生产厂商超过6000家,主要以民营企业为主。

即便是消防行业龙头,中国消防、青鸟环宇消防、首安工业消防等,也都远远没有达到行业主导或者垄断的地位。6000家消防企业中,有50%以上的企业收入规模在500万以下,行业内缺乏市场竞争的主导者和市场秩序的引领者。

消防行业真正体现了“大行业、小公司”的特性,市场集中度极低,单一大型消防企业的市场占有率不足1%,前30强企业合计市场占有率不到10%。

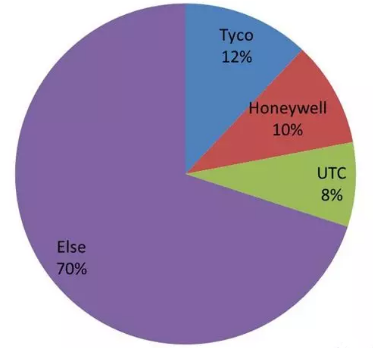

相比于美国成熟的消防市场,前三大消防龙头企业Tyco、Honeywell和UTC,年销售额接近100亿美元,市场占有率合计超过30%,体现了较高的市场集中度。

3、消防产业链

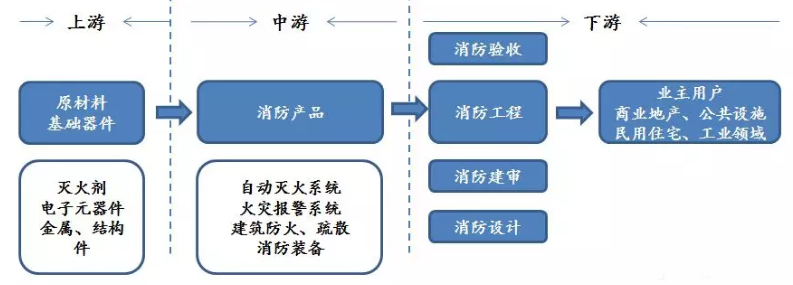

消防产业链中,主要分为消防设计、消防建审、消防产品、消防工程、消防验收、消防维保等环节。

产业链上游,是原材料和电子元器件,包括基础原材料(灭火剂等)、电子元器件和金属制品(铸件、模具、压力容器)加工等。

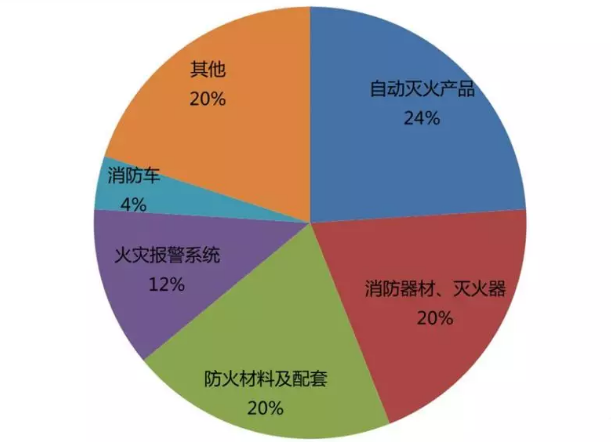

产业链中游,是消防产品,又可细分成消防装备、消防报警、自动灭火、防火与疏散、通风与防烟排烟、消防供水等6大类,其中消防装备主要用于消防部队,其他5大类主要用于建筑物消防。

产业链下游,是消防工程和应用领域,主要包括办公、商用房地产业、住宅和教育、卫生、文体及政府等公共设施建筑领域,以及石化、冶金、交通、电子、电力、通讯等国民经济各产业。

其中,消防产品是整个产业的核心环节。

在整个消防产业构成中,消防工程(包括管网耗材)约占市场75%,消防产品约占市场25%。

4、消防产品门类

消防一个产品多而繁杂的行业,产品品类很细,从公安部消防局发布的《消防产品目录》来看,总共16大类消防产品,涉及到上千种产品品类。但从技术角度,每种产品又完全处于不同领域,跨度很大,想要成为综合性解决方案提供商、或者一站式解决方案提供商,难度也不小。

5、消防市场规模

消防产品行业市场规模很大,但由于行业分散,市场集中度低,很难形成非常准确的市场规模数据,偶有研究报告,但数据相差较大。

相关数据显示,2018年消防产业规模超3000亿元,其中火灾报警市场规模达到250亿元,自动灭火市场规模达到500亿元。未来几年,基于基础设施建设的加速,我国消防产业将继续呈现快速增长,年增长率预计达15%-20%。消防市场容量合计约2761.65 亿元,消防产品市场规模是694.41亿元,消防工程市场规模2071.23亿元,估计2020年消防市场规模可达5200亿元。

6、消防行业大事件

2017年10月,公安部消防局发布《关于全面推进“智慧消防”建设的指导意见》,要求综合运用物联网、云计算、大数据、移动互联网等新兴信息技术,加速“智慧消防”建设。明确指出智慧消防工作的核心内容:

1、建设城市物联网消防远程监控系统;

2、建设基于“大数据”“一张图”的实战指挥平台;

3、建设高层住宅智能消防预警系统;

4、建设数字化预案编制和管理应用平台;

5、建设“智慧”社会消防安全管理系统。

2018年3月,国家应急管理部成立,整合国家安全生产监督管理总局、公安部消防局等10个不同部门和5支应急救援队伍,应急管理进入规范化轨道,我国消防行业也逐渐走向市场化、智能化。

7、行业壁垒

2001年开始,消防行业实行市场准入制度,较之前的备案/许可制,提供更加公平、稳定、有序的市场竞争环境,但行业的某些环节,还是存在一定的进入壁垒。包括产品强制性产品认证和技术鉴定、“报警牌照”、设计与施工资质等。

强制性产品认定:根据《消防产品监督管理规定》(公安部令第122号),消防产品的市场准入制度包括强制性产品认证和技术鉴定。其中,依法实行强制性产品认证的消防产品,由公安部消防产品合格评定中心按照国家标准、行业标准的强制性要求认证合格,并取得国家强制性产品认证证书(“CCCF”证书)后,方可生产、销售、使用。通常实行强制性产品认证制度的消防产品获准周期约为6个月。

“报警牌照”:根据国家发展和改革委员会发布的《产业结构调整指导目录(2011年本)(修正)》,“火灾报警控制器(包括联动型、独立型、区域型、集中型、集中区域兼容型)、消防联动控制器、点型感烟/温火灾探测器(独立式除外)、点型红外/紫外火焰探测器(独立式除外)、手动火灾报警按钮”属于限制类项目,对于此类项目,国家有关部门根据产业结构优化升级的要求,遵循优胜劣汰的原则,分类指导。消防报警控制器列入限制类项目,后进入者,是不能再从事相关产品的生产,只能依托存量市场。

注:根据国家发改委《产业结构调整指导目录(2019 年本,征求意见稿)》,针对火灾报警领域的项目已经被删除,不再限制。

设计与施工资质:根据公安部《建设工程消防监督管理规定》,消防工程的设计与施工单位需拥有相关资质。根据住建部《消防设施工程设计与施工资质标准》,从事消防设施工程设计与施工活动的企业资质等级分为一级、二级两个级别。取得消防设施工程设计与施工资质的企业,可从事各类建设工程中的消防设施项目的咨询、设计、施工和设计与施工一体化工程,还可承担相应工程的总承包、项目管理等业务。

其中,强制性产品认证是由消防产品合格评定中心下属的四个实验室分别承担,国家固定灭火系统和耐火构件质量监督检验中心(天消所)、国家消防装备质量监督检验中心(上消所)、国家消防电子产品质量监督检验中心(沈消所)、国家防火建筑材料质量监督检验中心(川消所)。

8、销售模式

由于消防企业数量众多、规模偏小,且部分地区存在地方保护主义等问题,消防行业区域化竞争特征尤为明显,消防行业头部企业有明显的区域划分。企业产品销售仍较依赖地区销售网络、代理商、工程商等渠道。

在市场推广和产品销售方面,国内消防行业销售中间环节主要有各级经销商、代理商和消防设施工程专业承包商。因较高的专业性和资质方面的要求,建筑业主单位一般将消防工程承包给工程商或建筑工程总承包商,由其负责消防设计、消防产品的采购与安装及消防验收。

消防产品行业销售模式根据产品是否通过经销商、工程商销售主要分为四种:

“消防产品商->经销商->最终用户”;

“消防产品商->经销商->工程商->最终用户”。

“消防产品商->工程商->最终用户”;

“消防产品商->最终用户”;

目前,行业内规模较大的企业多数采用“经销为主、直销为辅”的销售模式。

整个消防产品的价值链,还包含了售后服务、维护、更新等多个环节。

消防产品的安装受建筑行业季节性施工影响,从而使消防产品行业的经营呈现一定季节性。根据建筑行业特点,大多数客户通常在下半年加快施工进度以争取在年底前竣工结算,因此消防产品采购在下半年也就较为集中。此外,第一季度受到春节长假的影响,工程进度较慢,对消防产品的采购数额相对较低,成为全年的销售淡季。

消防行业的发展空间还很大,智慧消防的蓝图已经有了雏形,相信通过各个企业的不断努力,再加上政策的扶持,消防市场会越来越好。